Script:Python:StockPriceForecast

⚠️ この記事は最終更新から1年以上が経過しています。情報が古い可能性があるためご注意ください。

目次

Python/株価予測

はじめに

機械学習用の株価予測で使用したスクリプトです。

以下の情報から、予測したい銘柄の明日の株価予測をしています。

・ダウ平均株価

・日経先物株価

・予測したい銘柄の株価

スクリプト

#モジュールの読み込み

import pandas as pd

from sklearn.model_selection import train_test_split

import numpy as np

from keras.models import Sequential

from keras.layers import Dense, Activation

from keras import optimizers

from keras.layers.core import Dropout

import matplotlib.pyplot as plt

from sklearn.metrics import mean_squared_error

from keras.callbacks import EarlyStopping, LearningRateScheduler

from sklearn.metrics import r2_score

from sklearn.preprocessing import StandardScaler

import matplotlib.dates as dates

# CSVファイルの読み込み

DJI = pd.read_csv("^DJI.csv", parse_dates=['Date'], index_col=0, encoding='cp932', engine='python') #csvデータを読み込む

CME = pd.read_csv("NIY=F.csv", parse_dates=['Date'], index_col=0, encoding='cp932', engine='python') #csvデータを読み込む

Target = pd.read_csv("8267.T.csv", parse_dates=['Date'], index_col=0, encoding='cp932', engine='python') #csvデータを読み込む

# 株価の日付調整(時差を考慮)

Target = Target.shift(-1)

# CME = CME.shift(-1)

# データの結合をする

join_data1 = pd.merge(CME[["Adj Close"]], DJI[["Adj Close"]], on="Date", how = "left")

join_data1 = pd.merge(join_data1, Target [["Adj Close"]], on="Date", how = "left")

# 欠損データを直前の値(行)で補完

join_data1 = join_data1.fillna(method='ffill')

# 値動きの差分を取得

join_data2 = join_data1.diff()

# 欠損データ(行)を削除する

join_data3 = join_data2.dropna(how='any', axis=0)

# 株価の日付調整(時差を考慮)

join_data3 = join_data3[:-1]

# データセットの標準化(ただのメモ)

"""

scaler = StandardScaler()

scaler.fit(join_data3)

join_data3 = scaler.transform(join_data3)

"""

# データの分割

(train, test) = train_test_split(join_data3, test_size=0.4, shuffle=True)

# 訓練用データ、評価データ

x_train = train.iloc[:, [0, 1]]

y_train = train.iloc[:, [2]]

# テストデータ

x_test = test.iloc[:, [0, 1]]

y_test = test.iloc[:, [2]]

# 入力層のunit数

input_units = 2

# 出力層のunit数

output_units = 1

# 学習回数、バッチサイズ

epochs = 100

batch = 16

# モデルの構築

model = Sequential()

model.add(Dense(input_units, input_dim=len(x_train.columns)))

model.add(Activation("linear"))

model.add(Dense(output_units))

model.summary()

optimizer = optimizers.Adam(lr=0.001, beta_1=0.9, beta_2=0.999, epsilon=0, decay=0.0, amsgrad=False)

#optimizer = optimizers.Adagrad(lr=0.01, decay=0.0)

model.compile(loss='mean_squared_error', optimizer=optimizer)

# 学習オプション

history = model.fit(x_train, y_train, verbose=2, epochs=epochs, batch_size=batch, validation_data=(x_test, y_test))

# 株価の日付調整

join_data3 = join_data3.shift(freq='D')

# 実データ

infact_data = join_data3.iloc[:, [2]]

infact_data = infact_data.tail(30)

# 予測データ

join_data3 = join_data3.tail(30)

predict_data1 = pd.DataFrame(model.predict(join_data3.iloc[:, [0, 1]]))

predict_data2 = pd.DataFrame(model.predict(join_data2.iloc[[-1], [0, 1]]))

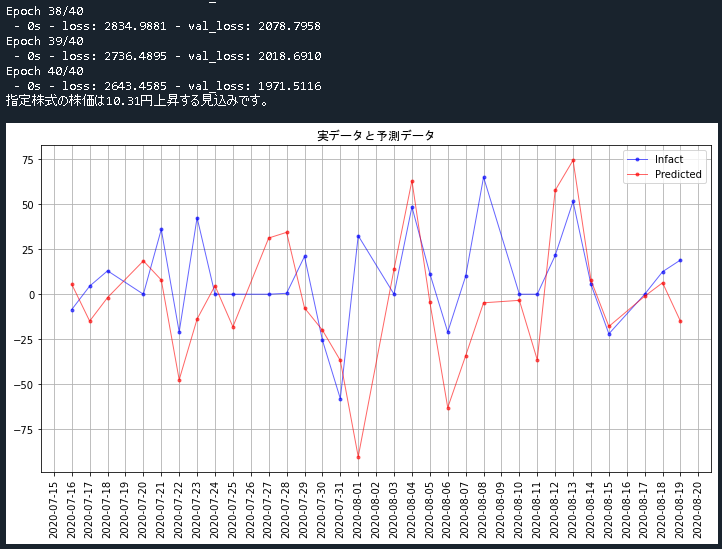

print("指定株式の株価は" + str('{:.2f}'.format(predict_data2.iloc[0,0])) + "円上昇する見込みです。")

# Infact(実データ)とPredicted(予測データ)をグラフに表示

fig, ax = plt.subplots(figsize=(12,6))

ax.set_title('実データと予測データ', fontname="MS Gothic")

# 実データ

ax.plot(join_data3.index, infact_data, 'b', alpha=0.6, marker='.', label='Infact', linewidth=1)

# 予測データ

ax.plot(join_data3.index, predict_data1, 'r', alpha=0.6, marker='.', label='Predicted', linewidth=1)

ax.tick_params(axis='x', labelrotation= 90)

ax.xaxis.set_major_locator(dates.DayLocator(bymonthday=None, interval=1, tz=None))

ax.legend()

ax.grid(True)

plt.show()

# model.reset_states()

実行結果

実行結果は以下のようになります。

Script/Python/StockPriceForecast.txt · 最終更新: by 127.0.0.1